-320x180.jpg)

-320x180.jpg)

いつ買えばいいの?

高い時に買って損したらどうしよう・・・

そんな不安を減らし、着実に資産形成をしていく方法のひとつがドルコスト平均法です。

ドルコスト平均法とは?

ドルコスト平均法は、毎月・毎週・毎月など一定期間に、一定金額を継続的に買い付ける方法なんだよ。

ドルコスト平均法とは、株や投資信託を一、度にまとめて買うのではなく、定期的に、一定金額ずつ購入していく投資方法のことです。

たとえば毎月1万円ずつ投資信託を買い続けるようなイメージです。

値段が高いときには少ししか買えませんが、値段が安いときには多く買え、結果的に購入価格を平均化する効果が期待できます。

この方法は、時間による分散投資の一種であり、価格変動リスクを抑えながら、長期的にコツコツと資産を増やしていくのに適しています。

メリット

ドルコスト平均法には、メリットがたくさんあります。

高値づかみのリスクを避けられる

価格が一番高いタイミングで一気に購入してしまう「高値づかみ」のリスクを避けることができます。

毎月一定額を積み立てることで、購入タイミングを分散できるため、高値で大量に買ってしまう事態を防げます。

感情に左右されずに投資できる

「今が買い時かも…!」「もう少し待った方がいいかな…」といった感情に左右されることなく、機械的に投資を続けられます。

感情的な判断を排除できるため、冷静に長期投資を続けやすいのが大きなメリットです。

少額から気軽に始められる

月々1,000円や5,000円など、少額からでも始められる金融商品が多いため、まとまった資金がなくても投資をスタートできます。

これにより、家計に無理のない範囲で資産形成を進めることができます。

デメリット

多くのメリットがある一方で、デメリットも理解しておくことが重要です。

相場が上昇し続けると平均単価が上がる

相場が継続的に上昇している局面では、毎回の購入価格が徐々に高くなるため、一括投資した場合と比べてリターンが低くなる可能性があります。

投資の成果が出るまでに時間がかかる

長期的な資産形成を目的とするため、短期的に大きな利益を出すことには向きません。投資の成果を実感するまでに、ある程度の時間が必要です。

元本割れのリスクがある

ドルコスト平均法はリスクを軽減する手法ですが、元本保証の投資ではありません。 投資先の資産価格が大幅に下落した場合には、投資した元本を下回る可能性があります。

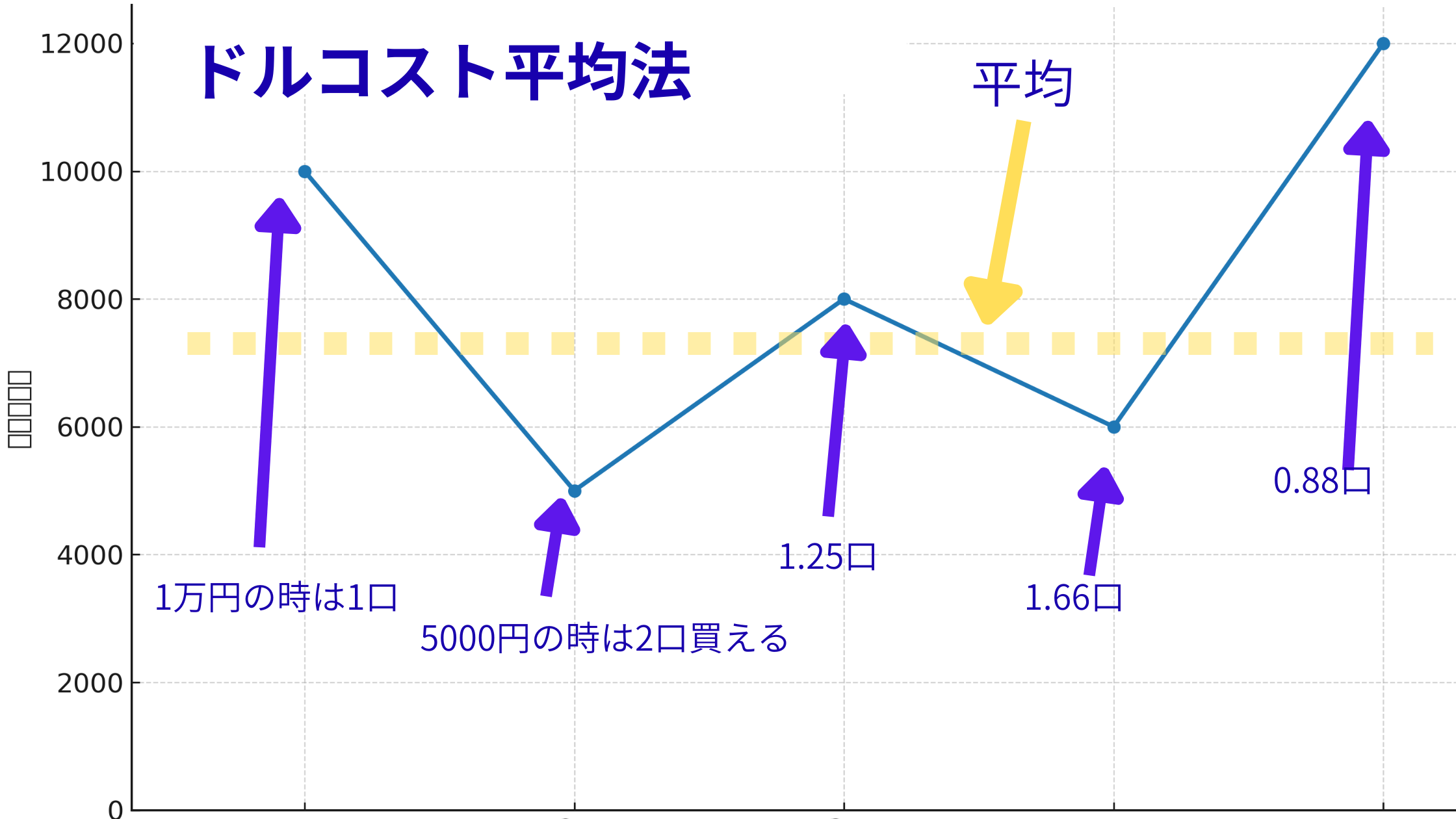

具体例でイメージしてみよう

例えば、毎月1万円ずつ投資信託を5か月買うケースを考えてみましょう。

| 月 | 価格(1口あたり) | 購入額 | 買えた口数 |

|---|---|---|---|

| 1月 | 10,000円 | 1万円 | 1口 |

| 2月 | 5,000円 | 1万円 | 2口 |

| 3月 | 8,000円 | 1万円 | 1.25口 |

| 4月 | 6,000円 | 1万円 | 1.66口 |

| 5月 | 12,000円 | 1万円 | 0.83口 |

合計5万円投資して、買えた口数は約6.74口。平均購入単価は約7,417円となります。これは相場の値動きに関わらず、安いときにたくさん買い、高いときは少なく買うことで、価格が平準化された結果です。

こんな人におすすめ!

投資初心者の私でも大丈夫かな?

初心者こそ向いてるみたいだよ。

- 投資初心者 :投資のタイミングに悩むことなく、少額から始めたい人に最適です。

- 忙しくて時間がない人: 一度設定してしまえば、あとは自動で積み立てが進むため、手間がかかりません。

- 長期的な資産形成をしたい人: 老後資金や教育資金など、将来の目標に向けてコツコツと資産を増やしたい人にぴったりです。

- リスクを抑えて投資したい人 :価格変動リスクを分散したいと考える堅実な投資家に向いています。

積立頻度はどのくらいがいい?

毎日積立・毎週積立・毎月積立だとどれがいいの?

つみたての頻度は毎月積立と、毎日積立、毎週積立がありますが

長期で見たら、ほとんど変わりません。

「長期積立」が前提なら積立頻度は投資成績にほとんど影響しないだよ。

最終的には0.数%程度なんだよ。

毎月積立と、毎日積立だと手数料は変わらない?

楽天証券やSBI証券などの、オルカン(eMAXIS slim全世界株式)やS&P500(sMAXIS slim米国株式)などの優良インデックスファンドは手数料がかからないんです。

NISA・iDeCoと組み合わせた活用法

ドルコスト平均法はNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)と相性がとても良いのが大きな魅力です。

たとえば「新NISAの積立投資枠」では、毎月決まった金額を長期的に投資信託へ積み立てる仕組みが用意されています。

ドルコスト平均法の仕組みそのものであり、さらに運用益が非課税になるため、効率よく資産を増やすことができます。

iDeCoも同じく、毎月定額を積み立てるスタイルです。こちらは掛金が全額所得控除の対象となり、節税効果を得ながらドルコスト平均法を実践できます。

老後資金を積み立てつつ、税制優遇も受けられるため、長期的に資産形成を考える人にはおすすめです。

つまり、ドルコスト平均法をNISAやiDeCoと組み合わせることで「リスク分散」「非課税メリット」「節税効果」の3つを同時に得られるのです。

まとめ

ドルコスト平均法は「少しずつコツコツ投資を続ける」ことで、価格変動のリスクをおさえながら、長期的に資産を増やしていく方法です。

特に投資初心者の方には、始めやすく続けやすい仕組みと言えます。

さらにNISAやiDeCoと組み合わせることで、非課税や節税のメリットを最大限活用できます。

これから投資を始める方は、制度を上手に利用しながら、無理のない範囲でドルコスト平均法を実践してみましょう。

コメント